杏彩体育官网登录:

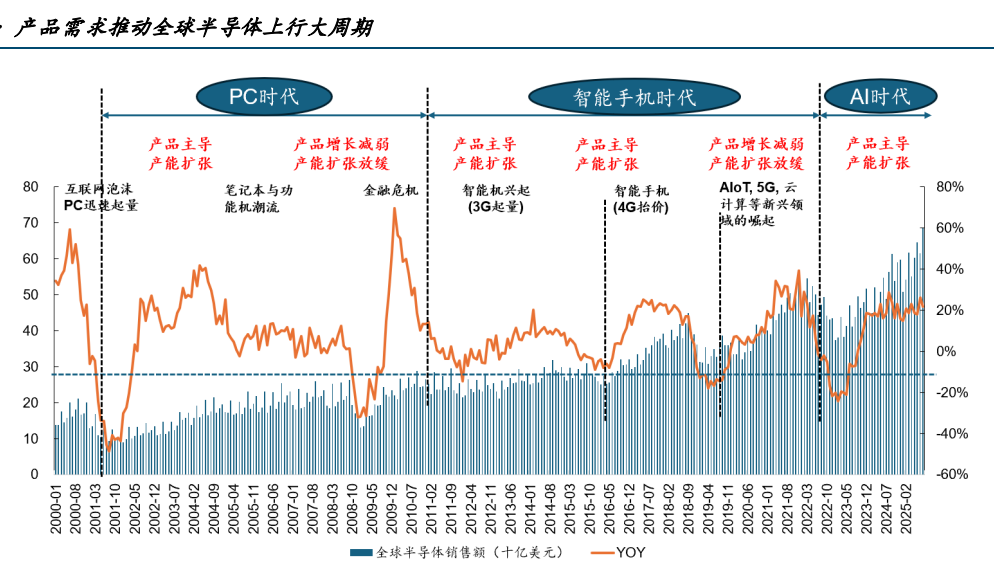

根据世界半导体贸易统计组织WSTS最新数据,2025年全球半导体市场规模预计达7720亿美元,同比增长22%;至2026年将突破9750亿美元,实现25%以上增长,逼近万亿美元关口。这一增速远超全球GDP中等水准,凸显半导体作为数字时代核心基础设施的战略地位。

中国“十五五”政策顶层设计为半导体产业注入确定性增量。政策明确将半导体全产业链纳入国家战略重点,数字化的经济、人工智能、智能网联汽车等新兴起的产业的加速发展,为国产芯片创造出从消费电子到工业控制、从数据中心到无人驾驶的全方位应用场景。以存储芯片为例,AI大模型训练与推理需求激增直接拉动HBM高带宽内存、LPDDR5/5X等先进存储芯片的爆发式增长,形成“需求-技术-产业”的良性循环。

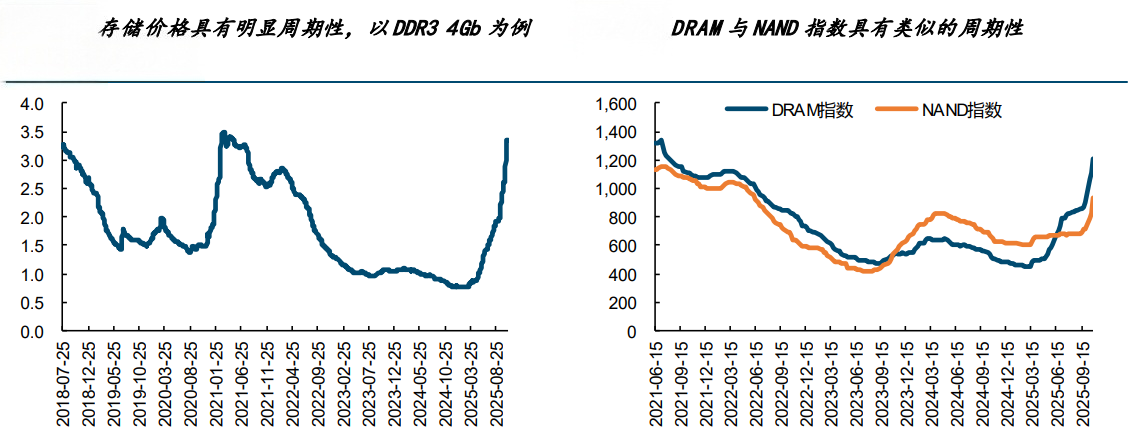

内存半导体市场正经历价格重构。受全球AI算力需求激增影响,16G+512G内存模组价格年内涨幅近500块钱,手机市场率先承压。Counterpoint研究显示,内存价格将在2026年二季度前再涨50%,传统LPDDR4面临最大涨价风险。英伟达服务器端对LPDDR需求的指数级增长,已将先进芯片短缺风险外溢至消费电子领域,形成从数据中心到智能手机的全链条供给紧张。

在此背景下,科创半导体ETF鹏华(589020)与科创芯片ETF指数(588920)构成双轮驱动的投资组合。前者聚焦半导体材料、设备、制造全产业链龙头,直接受益国产化与产能扩张;后者深耕芯片设计、封测环节,精准捕捉AI算力需求带来的高弹性增长。二者形成“硬科技+软创新”的互补格局,既覆盖半导体制造的物理基础,又捕捉芯片设计的创新前沿。

值得关注的是,两个ETF均深度绑定科创板半导体企业。科创板作为注册制改革试验田,已形成从材料到应用的完整半导体产业集群。以中微公司为代表的设备企业、以澜起科技为代表的接口芯片企业、以沪硅产业为代表的材料企业,均在各自细致划分领域实现技术突破并形成规模化收入。这一些企业通过ETF实现资产池化,既降低个股波动风险,又分享行业整体增长红利。

当前,全球半导体产业正处于技术变革与市场重构的关键节点。5G、AI、无人驾驶的技术融合催生新的芯片需求,而地理政治学风险倒逼国产替代加速。在此背景下,科创半导体ETF科创芯片ETF通过专业化、指数化的投资方式,为投资者提供低门槛、高效率的半导体产业配置工具。二者不仅分享全球万亿市场增长红利,更直接受益中国“十五五”政策驱动下的自主可控战略机遇,构成数字化的经济时代不可多得的战略投资标的。

半导体板块关联个股:拓荆科技、中微公司、华海清科、沪硅产业、安集科技中科飞测芯源微盛美上海华峰测控天岳先进。

(数据来源:iFinD,截止时间2025年12月4日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何一个产品未来收益的任何保证,不代表对任何一个产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济情况变化(如利率、市场趋势和不同投资组合中的不同商业环境和使用不相同的投资策略)不同而产生较大的差别。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自己检查相关联的内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人自己的观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

关注我们

微信公众号